Nicht den Kopf in den Sand stecken, sondern mehrere Fliegen mit einer Klappe schlagen

von Dr. Ulrich Keilmann, Dr. Marc Gnädinger und Felix Volk

Rolle der (ländlichen) Kommunen für die Nachhaltigkeitswende

Eine nachhaltige Entwicklung darf kein Privileg von großen, finanzstarken oder besonders innovativen Kommunen sein. Wenn die Nachhaltigkeitstransformation flächendeckend gelin-gen soll, müssen alle Kommunen die Nachhaltigkeitswende vorantreiben. Insofern braucht es gerade auch für die kleineren Kommunen im ländlichen Raum einfache Konzepte, um selbst bei finanziellen oder personellen Engpässen ein funktionierendes Steuerungsinstrument zur Hand zu haben.

Keine aufwendigen Parallelstrukturen etablieren

Oft haben selbst kleinere Kommunen schon Nachhaltigkeitsziele für sich definiert und entsprechende Beschlüsse gefasst. Leider erfolgt dies regelmäßig außerhalb des Haushalts und befördert damit Parallelstrukturen sowie eine Abkopplung vom Haushalt und dessen Steuerungsfunktion. Rein technisch ist die Nachhaltigkeitssteuerung über den Produkthaushalt möglich. Das doppische Haushaltsrecht lässt die Aufnahme von Nachhaltigkeitszielen und -indikatoren in die Produkte des Kommunalhaushaltes zu. Auch wenn insbesondere für kleine und mittlere Kommunen die Haushaltssteuerung über Ziele und Kennzahlen noch immer eine Herausforderung darstellt, haben sämtliche Kommunen die Chance, damit Pflicht und Kür zu verbinden: „Die Vorteile einer integrierten Haushalts- und Nachhaltigkeitssteuerung sind immens. Aufwendige Parallelstrukturen zwischen Haushalts- und Nachhaltigkeitssteuerung können verhindert werden und die politische Diskussion über Output, eine effiziente Mittelverwendung und die Nachhaltigkeit des eigenen Handelns können forciert werden.“1)

Deswegen ist es wichtig, Ziele und Etappenziele im Haushalt zu verankern, um so die berühmten „zwei Fliegen mit einer Klappe“ zu schlagen. Eine gänzlich vom Haushalt abgekoppelte Nachhaltigkeitssteuerung über alle Kommunen hinweg, erscheint ohnehin als wenig aussichtsreich.

Auswahl von Indikatoren

Um die gesteckten Nachhaltigkeitsziele (etwa den SDGs2)) in den Kommunalhaushalt überführen und in ihrer Entwicklung über Etappenziele auch nachhalten zu können, müssen Kenn-zahlen/Indikatoren verwendet werden. Das können seitens der Kommune selbst gebildete Indikatoren sein oder Indikatoren aus von Externen entwickelten Sets.3)

In einem ersten Schritt bietet es sich zunächst an, auf bestehende Kennzahlensets aufzubauen. Das reduziert den Implementationsaufwand. Zusätzlich können selbstverständlich weitere Zielsetzungen mit zugehörigen Indikatoren den jeweiligen Produkten zugeordnet werden. Die verwendeten Nachhaltigkeitskennzahlen und -Indikatoren müssen stets aussagekräftig und steuerungsrelevant sein. Unreflektiert alle Kennzahlen vorhandener Sets zu übernehmen wäre kontraproduktiv. Auch wenn monokausale Zusammenhänge zwischen dem kommunalen Handeln und einzelnen Kennzahlen bzw. Indikatoren fast nirgendwo gegeben sein sollten, muss zumindest ein Beitrag der Kommune und ihrer Produkte auf das Nachhaltigkeitsziel und eine Beeinflussungsmöglichkeit auf die zur Messung herangezogenen Kenn-zahlen bzw. Indikatoren möglich sein.4)

Jedes Kennzahlenset hat verschiedene Vor- und Nachteile. Und manche sind für die Nach-haltigkeitssteuerung in Kommunen auch gänzlich ungeeignet. Besonders interessant sind die kommunalen SDG-Indikatoren. Für die deutschen Kommunen haben sich dazu mehrere Institutionen, u.a. die Kommunalen Spitzenverbände auf Bundesebene, zusammengetan, um einen entsprechenden geeigneten SDG-Indikatorenkatalog zu entwerfen. Der Katalog ist Mitte des Jahres 2022 in dritter Auflage erschienen.5) Deutlich wird, dass die SDGs neben der Staatsebene auch für die regionale und lokale Ebene relevant sind. Die Unterstützung durch die zahlreichenden herausgebenden Institutionen verleiht dem Indikatorenset ferner eine hohe Akzeptanz. Das kann vor Ort und gerade in Diskussionen zwischen Verwaltung und Kommunalpolitik oder auch innerhalb der Kommunalpolitik von großem Vorteil sein.6)

Produktbuch mit Fokus auf Überschneidung von SDG-Indikatoren und derjenigen der Nachhaltigkeitsstrategie des Landes

Von besonderer Bedeutung, nicht zuletzt vor dem Hintergrund des Artikel 26c Hessische Landesverfassung7), sind diejenigen kommunalen SDG-Indikatoren, die sich ebenso oder zumindest in ähnlicher Form in der Nachhaltigkeitsstrategie des Landes finden. Eben jene wurden im sogenannten ProduktbuchPlus den jeweiligen Produktgruppen nach Gutachtermessen und im Schwerpunktprinzip zugeordnet8). Getreu dem Motto: Land und Kommunen gehen in Sachen Nachhaltigkeitstransformation die gleiche Richtung.

Auf Wunsch kann die ausführliche Liste aller SDG-Indikatoren mit ihrer Zuordnung zu Produktbereichen und –gruppen entlang der hessischen Haushaltslogik sowie dem angesprochenen Nachhaltigkeitsziel im xlsx-Dateiformat angefordert werden. Senden Sie dazu einfach eine kurze E-Mail an die Poststelle der Überörtlichen Prüfung:

Einbindung in das Beratungsangebot des Landes

In der für die Kommunen kostenfreien Haushaltsberatung in Hessen wird der Auf- und Ausbau von Nachhaltigkeitshaushalten unter Integration von SDG-Indikatoren mittlerweile ebenfalls behandelt. Das Thema wird auf Wunsch der Kommune oder insbesondere dann vertieft, wenn eine beratene Kommune keine oder ungenügende Ziele und Kennzahlen im Haushalt abbildet.9)

Beispiel für den Bereich Wasserversorgung

Jede Kommune mit dem Wunsch einer integrierten Haushalts- und Nachhaltigkeitssteuerung steht irgendwann vor der Fragestellung, wie die vor Ort als passend eingestuften (Nachhaltigkeits-)Indikatoren konkret in den Produkthaushalt integriert werden können. Solche Erläuterungen und praxisnahe Beispiele finden sich in den exemplarischen Produktblättern im ProduktbuchPlus, die als Anregung für eigene Überlegungen in diesem Bereich dienen können.

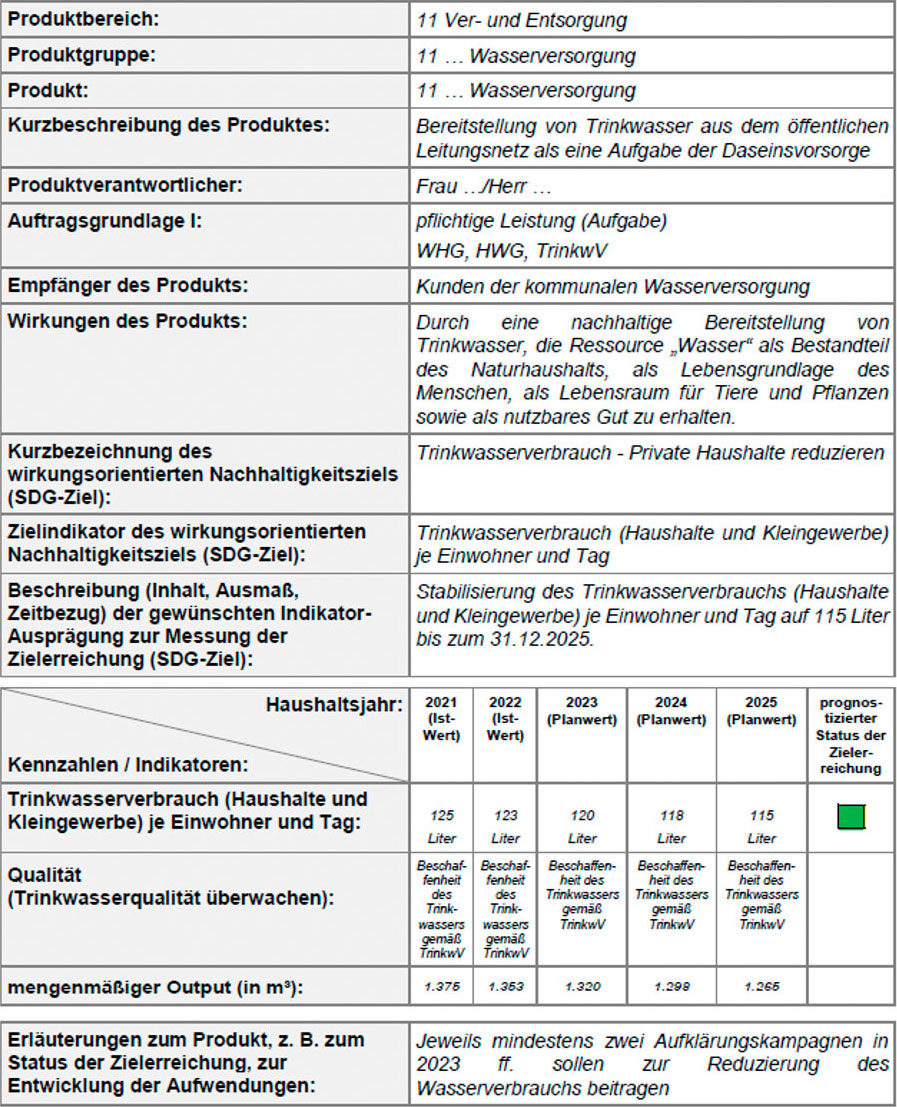

Nachfolgend ist exemplarisch ein Produktblatt zum Produkt „Wasserversorgung“ abgebildet.

Abbildung: Beispiel Produktblatt für das Produkt Wasserversorgung

Quelle: Arbeitsgruppe Produktbuch (2023), S. 67

Das Beispiel zum Produkt Wasserversorgung enthält einen sogenannten „Typ I“ Indikator10), der zugleich in der Nachhaltigkeitsstrategie des Landes Hessen vorhanden ist. „Trinkwasserverbrauch – Private Haushalte“ gehört zum SDG-Ziel Nr. 12: „Nachhaltige Konsum- und Produktionsmuster sicherstellen“ und zum dazugehörigen Unterziel 12.212). Wie das Beispiel zeigt, kann dieser Indikator unkompliziert nach Schwerpunktprinzip in die Haushaltslogik (Produktbereich 11 Ver- und Entsorgung) einer ländlichen Kommune übersetzt werden.

Eine Beeinflussung des Indikators im Sinne eines kommunalen Steuerungseinflusses ist gegeben, etwa durch die im Produktblatt vorgesehenen Aufklärungskampagnen oder die – nach KAG gesetzlich zwingend vorgegebene – Erhebung von kostendeckenden Gebühren12) usf. Wenn die Kommune den kommunalen SDG-Indikator in ihren Haushalt übernimmt, ist eine integrierte Haushalts- und Nachhaltigkeitssteuerung demzufolge problemlos durchführbar.

Mehrfacher Nutzen für alle Beteiligten

Die Vorteile der Nachhaltigkeitssteuerung über den Produkthaushalt liegen auf der Hand:

- Die gesetzliche Vorgabe an die Steuerung über Ziele und Kennzahlen sind grundsätz-lich erfüllt.

- Aufwendige Parallelstrukturen zwischen Haushalts- und Nachhaltigkeitssteuerung können verhindert werden.

- Werden externe Sets - wie die kommunalen SDG-Indikatoren - verwendet, kann sowohl der Implementationsaufwand von Indikatoren drastisch reduziert werden als auch die Akzeptanz der vorgeschlagenen Indikatoren erhöht werden.

- Der Haushaltsprozess birgt Kontinuität, Regelmäßigkeit und Verbindlichkeit. Politik und Verwaltung sind darin geübt. Das kann für die Transformation genutzt werden. Nach-haltigkeit ist damit nicht nur ein Add on, sondern entfaltet durch die Einbindung in den Produkthaushalt über das gesamte Produktportfolio hinweg Wirkung.

Insgesamt ist das skizzierte Modell gerade für kleine und mittlere Kommunen ein pragmatischer Ansatz und darüber hinaus wissenschaftlich anerkannt. Flankierend können je nach örtlichem Steuerungsinteresse weitere Zielsetzungen mit zugehörigen Indikatoren den jeweiligen Produkten zugeordnet werden. Auf diese Weise kann die Nachhaltigkeitswende unter Berücksichtigung der kommunalen Selbstverwaltung und -verantwortung flächendeckend gelingen.

Literaturverzeichnis und weiterführende Empfehlungen

- Arbeitsgruppe Produktbuch (Hrsg.): Produktbuch<sup>Plus</sup>, Erläuterungen zum Produktbereichsplan nach Muster 11 zu §4 Abs. 2 GemHVO, August 2023 (abrufbar unter https://innen.hessen.de/kommunales/finanzen/downloadbereich)

- Bertelsmann Stiftung (Hrsg.): Kommunaler Finanzreport 2023, Finanzen als Voraussetzung und Hebel integrierter Nachhaltigkeitssteuerung, 2023

- Bertelsmann Stiftung et al (Hrsg.): SDG-Indikatoren für Kommunen Indikatoren zur Abbildung der Sustainable Development Goals der Vereinten Nationen in deutschen Kommunen, 3. Auflage, 2022

- Gnädinger, Marc / Volk, Felix (2022): Nachhaltigkeitssteuerung über den Produkthaushalt, in: der gemeindehaushalt 12/2022, S. 277 ff.

- Keilmann, Ulrich / Gnädinger, Marc (2022): Integrierte Haushalts- und Nachhaltig-keitssteuerung, in: Scheller, Junkernheinrich. Korioth, Lenk, Woisin, Ranscht-Ostwald (Hrsg.), Jahrbuch für öffentliche Finanzen 2-2022, S. 125 ff.

Dr. Ulrich Keilmann (Abteilungsleiter Überörtliche Prüfung kommunaler Körperschaften in Hessen), Dr. Marc Gnädinger (Leitung Grundsatzreferat), Felix Volk (Referent Grundsatzreferat);

1) Kommunaler Finanzreport 2023, S. 30.

2) Kommunaler Finanzreport 2023, S. 25.

3) Kommunaler Finanzreport 2023, S. 25.

4) Vgl. Gnädinger/Volk (2022), S. 281.

5) Vgl. Bertelsmann Stiftung et al. (2022).

6) Kommunaler Finanzreport 2023, S. 25 f.

7) Artikel 26c: „Der Staat, die Gemeinden und Gemeindeverbände berücksichtigen bei ihrem Handeln das Prinzip der Nachhaltigkeit, um die Interessen künftiger Generationen zu wahren.“

8) Vgl. im Detail Arbeitsgruppe Produktbuch (2023).

9) Vgl. Gnädinger/Volk (2022), S. 282.

10) Indikatoren des „Typ I“ zeichnen sich dadurch aus, dass ihre Erhebung nahezu keinen Aufwand verursacht, weil sie bereits für andere Meldungen der Kommune (z.B. für die Meldungen an die Statistik) ohnehin erhoben werden. Typ I - Indikatoren liegen für alle Kommunen vor und können ohne weiteren Aufwand bei Kommunen mit über 5.000 Einwohnern im SDG-Portal (https://sdg-portal.de) für einen interkommunalen Vergleich herangezogen werden. Zur Bildung von Indikatoren des „Typ II“ bedarf es einer zusätzlichen Er-hebung von Daten vor Ort.

11) Unterziel 12.2: „Bis 2030 die nachhaltige Bewirtschaftung und effiziente Nutzung der natürlichen Ressourcen erreichen“

12) Politisch gewollte Kostenunterdeckungen können zu Fehlanreizen (vermehrter Wasserverbrauch) führen, in zukünftigen Rechnungsperioden nicht ausgeglichen werden, gehen zulasten der Allgemeinen Deckungsmittel und werden damit nicht verursachungsgerecht von allen Steuerzahlern quersubventioniert.

13) Vgl. Kommunaler Finanzreport 2023, S. 31.p

Informationen

Dr. Ulrich Keilmann ist seit 2013 Leiter der Abteilung überörtliche Prüfung kommunaler Körperschaften beim Präsidenten des Hessischen Rechnungshofs. Er ist Autor von weit über 100 Publikationen zum Haushaltsrecht auf Bundes-, Landes- und Kommunaler-Ebene und seit 2002 Lehrbeauftragter an der Deutschen Universität für Verwaltungswissenschaften in Speyer sowie zeitweise an der Universität Mainz.